Ahogy már erre számítani lehetett, nem fogja túlélni a Buda-Cash a múlthéten kirobbant botrány következményeit. Március 4-én adta meg az MNB a brókerháznak a kegyelemdöfést a működési engedélyének visszavonásával és a felszámolás kezdeményezésével, akadnak bőven kétes ügyek a brókerház körül...

A vizsgálatok továbbra is zajlanak, még sok a kérdőjel az ügy kapcsán, mindenesetre meglehetősen furcsa, hogy csak 100 milliárd forint eltűnése után derült ki, hogy valami nagyon nincs rendben. A felügyeletek és már a politikai pártok is egymásra mutogatnak, a felelősséget természetesen senki nem akarja vállalni. A gyanú szerint egyáltalán nem új keletű visszaélés-sorozatról van szó, hanem a szálak egészen 15 évre vezethetőek vissza a 20 éves cég történetében, de a vizsgálat alatt remélhetőleg felszínre kerülnek a részletek.

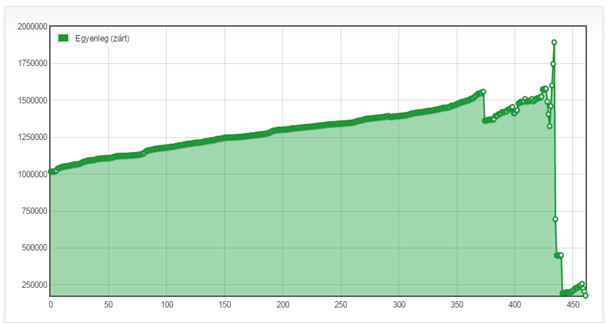

A lebukás híre véleményem szerint inkább volt váratlan, mint meglepő. Utóbbi sem a visszaélések ténye miatt, hanem inkább azért, hogy egyáltalán kiderült. Magas szintű szervezettség volt jellemző a cégre, ahol kínosan ügyeltek a részletekre és látszatkeltésre. Eközben a holtbiztos, mindenre kitérő szerződésekkel valójában a saját ügyfeleiket lehetetlenítették el, amelyek biztosították, hogy mindig a cégnek legyen igaza. Ha pedig ez mégsem jött össze, akkor elérték más úton. A pénzügyi berkekben sem volt jó híre a brókerháznak, köztudottan gyorsan kipörgették az ügyfeleket, minden a jutalékok és az új ügyfelek megszerzéséről szólt. Ha pedig az ex-ügyfél szóvá tette a pénzének az elvesztését, akkor általában ő kapott kioktatást, hogy miért hozta ide a teljes vagyonát. Személyes ismeretségi körömben is többen kiábrándultak a cégből, olyat viszont sajnos nem ismerek, akit sikerre vezettek volna a Buda-Cash brókerei. Természetesen attól még, hogy egy cég nem etikus és aláássa a többi pénzügyi szférában tevékenykedő cég hírnevét is, attól még működhetne akár szabályosan is. Nem csak a hagyományos szolgáltatások hagytak kívánni valót maguk után, a számlakövetési lehetőségekkel történő ügyfélszerzés sem épp az ügyfél centrikus megoldások közé tartozott. A Buda-Cash lehetőséget biztosított 'sikeres' kereskedők számláinak a követésére, amely során a mesterszámlák kötései másolódtak a követő számlákra, amellyel önmagában még nem is lenne gond. Azzal viszont már annál inkább, hogy a követendő számlák eredményeit kizárólag a lezárt kötésekről készült kimutatásokon lehetett megtekinteni, az aktuális pozíciókról nem adtak ki információt. Mint kiderült ez sem volt véletlen, a pozitív eredményű kötések zárásával látványos profitgörbék születtek, miközben a háttérben a futó kötéseken folyamatosan növekedett a veszteség, amellyel igencsak megtévesztették a kezelt számlás szolgáltatásra vágyó befektetőket.

Természetesen ez sem mehetett a végtelenségig, mint az látható előbb-utóbb a mesterszámláról is elfogyott a fedezet. Az pedig, hogy valójában éles számlás volt-e a mögöttes kereskedés, amelyre sokan bízták a megtakarításaik egy részét, vagy csak demó számlát nyomogattak a sikeres kereskedők, már valószínűleg ki sem fog derülni.

A Buda-Cash botrány ismét egy jó példa arra, hogy ne egyetlen helyen tartsuk a megtakarításainkat, hanem lehetőségünkhöz mérten diverzifikáljuk a befektetéseinket. Érdemes egy-egy befektetés kiválasztása során beszerezni a lehető legtöbb információt a korábbi teljesítésekről, esetleg körbekérdezni ismerőseinket hogy volt-e már személyes tapasztalatuk az érintett céggel, mert ezzel később rengeteg kellemetlenséget kerülhetünk el.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.